公益財団法人 大分県生活衛生営業指導センター

公益財団法人

大分県生活衛生営業指導センター

写真提供 全国指導センター桑原廣美氏

大分県で衛生に関わる事業を行うすべての

経営者様のサポートを行っています。

経営自主分析

1 経営自己診断

-

経営者として日常留�意しておくべき、経営方針・店舗・販売・労務・財務に関する事項50項目について、経営者自身の自己採点に基づき、診断アドバイスを受けることができます。

-

以下の業種ごとに、(財)全国生活衛生営業指導センターホームページ上で自己診断できます。

チェックマークを入れるだけです、お試しください。

2 損益分岐点分析

-

損益分岐点分析は、文字どおり損益が分岐する点を知るための財務分析の方法です。

企業全体や事業部門別に、商品別の売上や費用の目標設定をすることに利用できます。 -

損益分岐点を把握することで、次のことがわかります。

① 一定のコスト構造の中で、売上が変わると利益がどのように出るか。

② コスト構造が変わったときに、売上と費用をがどのようなレベルにすれば利益が出るのか。 -

損益分岐点分析は、新規事業の立ち上げや新規商品投入の際に行う必要不可欠な分析方法です。また、損益分岐点分析によって、企業全体のコスト構造を大まかなに把握することができます。

損益分岐点をとらえる二つの方法[(3)及び(4)]をご紹介しますので、お試し下さい。

(1)損益分岐点BEP(Break Even Point)

収支トントンという表現があります。売上と費用が同じくらいで利益が殆ど出ていない状態を意味しますが、会計的には損益トントンと言った方がいいかもしれません。(収支とは収入と支出のことで、資金繰りでの言葉だからです。)

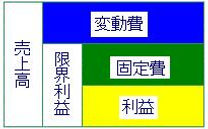

利益が丁度ゼロとなる売上高のことを「損益分岐点」(損益分岐点の売上高)といいますが、下記の基本事項のとおり、固定費や変動費、限界利益が理解されているとして、損益分岐点の図や計算式で考えてみましょう。

ここで、「損益分岐点の売上高」:BEP、固定費:F、変動費比率:v、限界利益率:m とすると、

BEP(「損益分岐点の売上高」)は、y=vx+F、y=xの連立方程式から求められます。

BEP=F÷(1-v)

この式は、1-v=m(「限界利益率」)とおくと、BEP=F÷m と表現できます。

つまり、損益分岐点=固定費÷限界利益率 となります。

事業が単一商品のみとすると、売上高は価格Pと販売数Qの積であり、損益分岐点においては「限界利益=固定費」であるので、次の式が成り立ちます。

mPQ=F(売上のm%は固定費に等しい)

mPQ=F式の良いところは、「限界利益率」×「価格」×「販売数」=「固定費」という、単純な関係でとらえることで、いろんなことが発想がしやすくなることです。

現実の事業においては、変動費の異なる複数の商品・サービスを扱っており、単一の限界利益率で表現することはできませんが、逆に言えば、単一の限界利益率で把握できる事業単位で利用してもよいわけです。

【基本事項】

費用を、売上(操業度)と共に変化する変動費(原材料費、運搬費、外注費、歩合給等)と、売上とは関係なくかかる固定費に分ける。

固定費は人件費、管理費等が主なもので、ざっくりと変動費以外を固定費とみなすことができる。

売上額-変動費-固定費=利益

売上高から変動費を引いたものを限界利益という。

限界利益=売上高-変動費

(2)事業を始めるときの目算

mPQ=F式は、事業を始めるにあたり、損益の見積もりをするのに役立ちます。

例えば、仕入販売業ならば粗利率を限界利益率として見てもかまわない、それ以外の変動費の発生する業種でも「当たらずとも遠からず」のつもりで粗利率を使っても悪くはありません。

① まず、固定費を見積もります。売上が低迷しても必要な企業の生活費です。

② 次に、限界利益率を設定します。

これは同業者などを参考に楽観値から悲観値まで幾つかのシナリオを設けるとよい。

例えば、35%、30%、25%など

③ 最低目標 売上高(損益分岐点)=固定費÷限界利益率

これは、最低の売上高ですから、よいわけではない。。

④ (固定費+利益)÷限界利益率

...これが目標利益を達成する売上高で、固定費に利益を加えて損益分岐点を再計算したものです。

【計算例】

このようにして、目標利益とその売上高を決めますが、これで終わりではなく、その売上高PQをどのようにして実現するかがもっと大切です。Pという価格でQの数を売る方法は、マーケティングの領域で、会計では求められません。

なお、変動費が極めて少ない業種(例えば理容店等)は、固定費に見合う売上を損益分岐点としてもよいと思われます。

(3)二期間の損益計算書(P/L)から損益分岐点を推定する方法

「費用の増加÷売上の増加」が変動費率であるとみなし(総費用法)、比較する二期間で固定費を一定とし、変動費率も一定とする。

変動費比率=100/200=0.5、変動費=1200×0.5=600

固定費=900-600=300

損益分岐点=F/m=300/0.5=600

(4)図表(グラフ)から損益分岐点を推定する方法

エクセル(Excel)のグラフ機能を使って、損益分岐点の図を作ることができる。

① 上記の4つのセル位置に値を入れる。売上高は実績でも計画でも良い。総固定費Fと変動費の合計としての総費用を入れる。

② 4つのセルを範囲選択して、面グラフを描く。

③ グラフの中の系列1が、売上高線になるので、それを折れ線グラフに変更する。

④ 基本的にはこれで完了する。グラフ中にBEPの金��額を参照表示させると、損益分岐点が求められる。